|

今天来跟大家谈谈一个听起来陌生,但在支付行业却屡见不鲜的牛皮癣——“二清”。 在支付圈,“二清”这个隐形炸弹,借力大量商家的结算需求,从它诞生的那一天开始就暗暗埋雷,接入第三方支付机构等一清机构的平台类商户,在其上发展出游离于监管之外的“二清”模式,违背监管机关“金融业务持牌经营”的原则,以牟取不法利益。 7月10日,中国裁判文书网公布了来自厦门市思明区人民法院公开的一起有关非法从事支付业务的刑事判决书。

判决书显示,厦门中南支付信息技术有限公司(下称“中南支付”),在未取得支付业务许可证的情况下,非法从事资金清算业务,被判处犯非法经营罪。 那它具体是犯了什么事情呢? 2017年1月至9月间,中南支付在未取得支付业务许可证的情况下,与中国民生银行股份有限公司新兴支付清算中心、上海浦东发展银行股份有限公司北京分行、中信银行股份有限公司深圳分行等银行签订相关支付服务协议,并与多家商户签署移动数据处理协议,在位于厦门市思明区的办公地点,非法从事资金清算业务。 中南支付利用上述银行提供的资金结算通道,使用公司对公账户收取上游商户款项后,由银行收取一定的手续费,再扣除中南支付公司收取的手续费后,将剩余款项支付给下游商户。

咦,是不是听起来感觉像很常见的平台统一收款,再向第三方结算的流程?貌似对商家有利,再说人家平台赚点手续费也是正常,为什么就被警察找上门了? 1、首先,什么是“二清”? “二清”其实是针对“一清”来说的。 “一清”,就是一次清算。好比某买家去菜市场买菜,直接把菜钱通过微信转账给大妈的操作。

“二清”,就是两次清算。比如某买家去批发市场批发小龙虾,通过POS机刷卡付款给大爷。

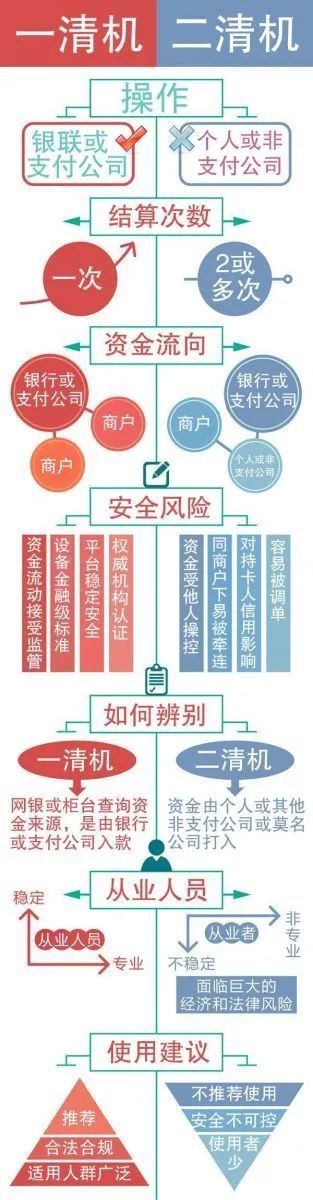

根据央行217号文的定义,它是指无证机构(即没有获得人民银行支付业务许可证)以平台对接或者大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。 具体到线上平台型机构的网络支付,“二清”的表现形式就是“大商户结算”模式,即用户支付资金先划转至网络平台账户,再由网络平台结算给其平台入驻商户。这在结算过程中形成了事实上的“二清”。 喏,强大的网友出过简单的图解↓↓↓

举个例子,小A在一家电商平台开了个店卖小龙虾,消费者买小龙虾,都得先支付给这个平台,再由平台机构根据账户上的交易情况扣除手续费之后结算给小A。实际上,这家平台是无牌无证上岗,并没有人民银行支付许可证,在它上面开立的账户也不是商业银行或者支付机构的账户。 而且,小A家的小龙虾明明特别好卖,一段时间下来,平台账户上应该有大量的钱要结算给小A,但有时候却奇怪地比预期少了,小A也找不着原因。这个平台的行为就是事实上的“二清”。 又或者,小A在线下也开了家小龙虾实体店,想通过POS机收钱。听朋友介绍了家号称费率低、结算到账时间快的POS机构。不巧的是,这家机构跟上面的电商平台一样,也是无证上岗,结算给小A的账户也不是商业银行或者支付机构的账户,而且遇到节假日,小龙虾特别好卖,钱款biu biu biu猛增,机构却经常出现转账延缓的现象,无疑这也是个要被关小黑屋的“二清”机构。 简单来说,“二清”是属于平台统一收款+向下二次清分的结算模式。原本对小A这样的商户来说,是可以分忧减负,但它的犯浑之处在于“无证上岗”,而且消费者交易成功后,大量累积在平台账户上,需要结算给商户的钱款,无法被监管,风险极大。 所以,“二清”至少有以下几个特征:

2、 “二清”为什么就违法了呢? 因为…一旦所遇非人,机构卷款潜逃,小则商户受损,大则影响社会安定。 比如上面所说,小龙虾店明明都卖得很好,从平台结算到手的钱却奇怪的少了,或者结算时间故意被延缓了。 假如这俩机构卷款跑路,小A就亏空了。而且跟他们有合作的,肯定不止小A一家,那对于整个商家群体来说,遇上这事,真的比哑巴吃黄连还苦。

因此,“二清”风险极大,必须加以法律法规严肃监管。 你看,正规的“一清”机构,它的销售方和支付结算服务方是获得第三方支付牌照的企业及银联、银行等正规金融机构,用户刷卡支付的钱直接清算结算到收款方账户,这些正规机构有自己的独立后台系统、备付金账户等,这样资金就很安全,相当于真正意义上的“一手交钱,一手交货”。 同时,它又能够受到监管机构在业务、技术、资金、信息安全等方面的严格监管,可以确保商户和消费者的安全。 而“二清”机构,由于消费者支付/刷卡的钱先转到别人的账户,别人再转回,账户、资金完全脱离相关监管机构的监管。并且机构创立初衷就是为了发大财,一旦有利可图,他们肯定毫不犹豫打擦边球、踩红线,其中隐藏的风险不言而喻。

风险1:资金被挪用 像上面小A在电商平台和实体店卖小龙虾的钱,都是先到达平台和POS机构的账户上,万一这两个机构开始就是冲着给商户下套来的,很容易拿钱去做别的事情,或者直接跑路,那小A就真的损失惨重了。 风险2:资金监管困难 上面说的这2个机构因为是“无证上岗”,没有拿到人民银行的支付许可证,所以他们的账户、资金完全脱离相关监管机构的监管。等到小A发现钱拿不回来,监管机构再介入也为时已晚了。因此对“二清”机构的资金监管非常困难,监管机构即便有心也无力,无法保障商户的损失。 风险3:交易信息风险 比如小A合作的这2个“二清”机构,因为无法被监管,所以他们很可能会趁机钻空子,在后台自行篡改小A账户上的交易资金信息,伪造交易数量和金额,将小A辛辛苦苦卖小龙虾的钱套走。所以小A卖小龙虾的钱少了,也必定跟平台变造交易信息有关。 风险4:平台层面风险 事实上,“二清”风险不仅仅是针对小A这类商户,也针对像现在特别火的电商平台等第三方机构。例如小A开店的那个电商平台,最初创业者可能只是想开发一个平台,通过大小商家在上面开店来赚取佣金和流量费用,但因为操作不当或法律意识不强,或者被金钱利益迷了眼,最终形成了事实上的“二清”。 2017年,根据最高人民检察院关于办理涉互联网金融犯罪案件有关问题座谈会纪要内容,对非法经营资金支付结算行为,即“二清”进行了明确的认定:非法经营资金支付结算行为的认定将以《非法金融机构和非法金融业务活动取缔办法》第四条第一款第(三)、(四)项的规定为依据,严格把握入罪和出罪标准。 《纪要》中称,支付结算业务(也称支付业务)是商业银行或者支付机构在收付款人之间提供的货币资金转移服务。非银行机构从事支付结算业务,应当经中国人民银行批准取得《支付业务许可证》,成为支付机构。 《纪要》明确,未取得支付业务许可从事该业务的行为,违反《非法金融机构和非法金融业务活动取缔办法》第四条第一款第(三)、(四)项的规定,破坏了支付结算业务许可制度,危害支付市场秩序和安全,情节严重的,适用刑法第二百二十五条第(三)项,以非法经营罪追究刑事责任。 可见,“二清”已然被列入了“违法”的范畴,严重的将被追究刑事责任。无独有偶的是,2019年1月,最高人民检察院、法院为依法惩治非法从事资金支付结算业务、非法买卖外汇犯罪活动,维护金融市场秩序,根据《中华人民共和国刑法》《中华人民共和国刑事诉讼法》的规定,现就办理非法从事资金支付结算业务若干问题解释如下: 第一条 违反国家规定,具有下列情形之一的,属于刑法第二百二十五条第三项规定的“非法从事资金支付结算业务”: (一)使用受理终端或者网络支付接口等方法,以虚构交易、虚开价格、交易退款等非法方式向指定付款方支付货币资金的; (二)非法为他人提供单位银行结算账户套现或者单位银行结算账户转个人账户服务的; (三)非法为他人提供支票套现服务的; (四)其他非法从事资金支付结算业务的情形。 所以,平台机构的法律意识一定要加强起来,可不要无形中“二清”违规违法也不自知。须知一旦被监管认定为违规“二清”,平台将面临高额处罚、约谈整改或吊销营业执照;而将子商户的结算款收入平台公户,平台也会面临税务风险。子商户对资金无法掌控,还会导致对平台信任感降低,影响平台长期发展。更严重的是,非法从事资金结算业务,形成资金池,平台也将遭受刑事处罚。

另外,除了前面提及到的4大风险之外,“二清”很可能会成为网络违法犯罪活动的资金命脉。比如最近公安机关等多部门严厉打击的第四方支付“涉及二清的聚合支付”,就是通过“二清”的方式为网络黑产提供支付通道,最终遭到了“团灭”。

3、该如何甄别什么是“二清”支付? 既然“二清”风险及危害如此大,要怎么辨别呢? 下面,就要给大家划重点了!

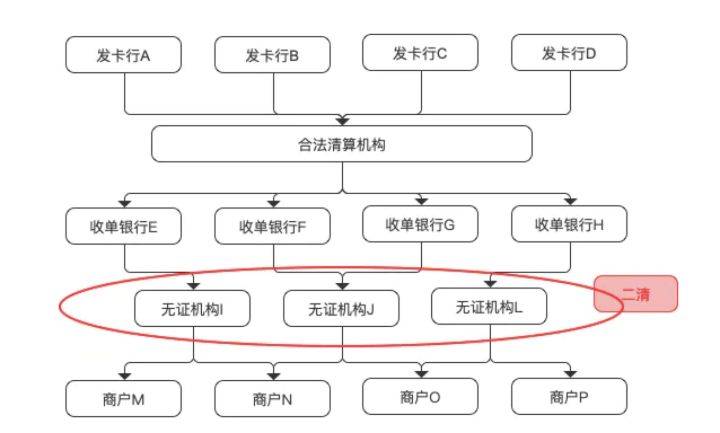

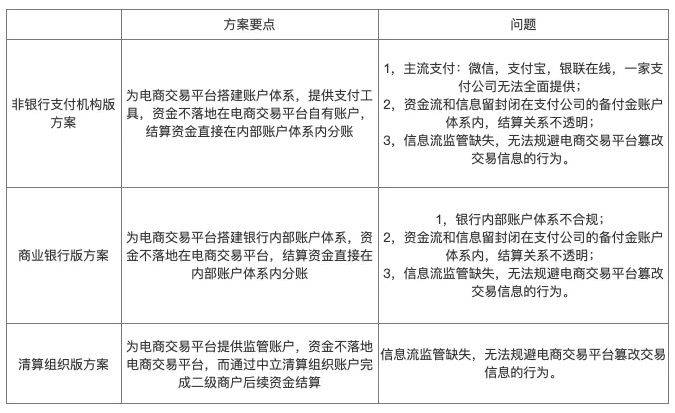

实际上,监管对“二清”行为界定的外延可能远不止于此。从《关于进一步加强银行卡收单业务外包管理的通知》、《关于提供无牌机构办理支付业务信息线索的函》等操作细则来看,判断“二清”的核心标准是无证机构是否在支付业务流程中对客户结算资金有处理权限,就其本质就是无证机构是否主导了客户结算资金的处理。 小A卖小龙虾经历的这两家无证机构恰恰就是犯了这一点。 4、如何监管打击“二清”? 近年来,监管部分也很用心尽力去打击“二清”行为,多次颁布规范性文件,三令五申,就是希望防范于未然,消除“二清”行为的风险隐患。 而支付业界也已经出现了商业银行、清算机构、支付机构等不同主体推出的“二清”解决方案,也是希望整顿业界乱象,换产业互联网一个清净和安心。

随着移动互联网、云计算、大数据等新型技术的兴起,线上平台型机构迅速崛起、线上无卡支付市场迅速扩大,“二清”是平台模式发展的必然现象。但只有当所有资金清算的效率、便利和合规化共存的时候,所有参与者的交易行为才能够有所保障。 【支付FM】是一个聚合支付接口平台,平台主要提供收款接口技术服务!一次对接,多平台可用。同时管理个人收款码通道以及签约通道支付收款账号,支持多账号多收款方式混合收款。收款资金直达您的收款账号,平台不托管不代收不结算。 线上的商户平台可以通过对接【支付FM】的支付接口,来有效管理自己的收款账户,用户付款资金直达自己的收款账户,有效规避二清风险!

|

(图片来源网络)

(图片来源网络)

(二清模式示意图,图片来源网络)

(二清模式示意图,图片来源网络) (图片来源郭寅颖《电商平台“二清”中的刑事合规风险》)

(图片来源郭寅颖《电商平台“二清”中的刑事合规风险》) (图片来源网络,由网友整理的解决方案归纳表)

(图片来源网络,由网友整理的解决方案归纳表)